Thông tin về chi phí là một yếu tố quan trọng cùng với doanh thu để đánh giá lợi nhuận của doanh nghiệp. Nhưng làm thế nào để hiển thị thông tin chi phí trong chế độ kế toán Việt Nam và chuẩn mực kế toán quốc tế?

- Hệ thống đang xử lý. Vui lòng đợi!

- Lớp Kiểm soát nhiễm khuẩn và Cấp chứng chỉ CME: Đào tạo cho an toàn y tế

- Thông tư số 13/2023/TT-BTC: Sửa đổi, bổ sung quy định về thuế giá trị gia tăng (GTGT)

- SỞ GIAO THÔNG VẬN TẢI

- Chứng chỉ hành nghề giám sát thi công xây dựng hạng 1, 2, 3: Dịch vụ tư vấn cấp Chứng chỉ giám sát uy tín và nhanh chóng

Theo chuẩn mực và chế độ kế toán Việt Nam

Theo quy định hiện hành, thông tin về chi phí của doanh nghiệp được hiển thị trong hai báo cáo: Báo cáo kết quả kinh doanh và Thuyết minh báo cáo tài chính.

Bạn đang xem: Cách trình bày thông tin về chi phí sản xuất kinh doanh trên báo cáo tài chính

Theo VAS 21 – Trình bày báo cáo tài chính:

“60. Doanh nghiệp cần phân loại các khoản chi phí theo chức năng và cung cấp thông tin bổ sung về tính chất của chi phí, ví dụ như chi phí khấu hao và chi phí lương của nhân viên”.

Theo đó, trên báo cáo kết quả kinh doanh, chi phí sản xuất kinh doanh được phân loại theo chức năng: Các chi phí trong giá thành sản phẩm, dịch vụ, hàng hóa đã tiêu thụ được báo cáo trong chỉ tiêu giá vốn hàng bán. Các chi phí phát sinh trong quá trình tiêu thụ sản phẩm được hiển thị trong chỉ tiêu chi phí bán hàng. Các chi phí quản lý toàn doanh nghiệp được hiển thị trong chỉ tiêu chi phí quản lý doanh nghiệp. Thuyết minh báo cáo tài chính cần cung cấp thông tin chi tiết về chi phí sản xuất kinh doanh theo yếu tố.

Chi phí sản xuất kinh doanh theo yếu tố trong doanh nghiệp thương mại không bao gồm giá vốn của hàng hóa bán ra. Vì vậy, tổng chi phí sản xuất kinh doanh theo yếu tố không bằng tổng chi phí theo chức năng trên báo cáo kết quả kinh doanh (giá vốn + chi phí bán hàng + chi phí quản lý doanh nghiệp).

Công thức mối quan hệ giữa tổng chi phí sản xuất kinh doanh theo yếu tố và các khoản mục trên báo cáo kết quả kinh doanh như sau:

Xem thêm : Địa chỉ thi chứng chỉ tin học TPHCM – Tìm đâu để rẻ và tốt?

Tổng chi phí sản xuất kinh doanh theo yếu tố = Chi phí mua hàng phát sinh trong kỳ (Tổng phát sinh bên Nợ TK 1562 trong kỳ) + Chi phí bán hàng + Chi phí quản lý doanh nghiệp.

Trong doanh nghiệp sản xuất, tổng chi phí sản xuất kinh doanh theo yếu tố trên Thuyết minh báo cáo tài chính cũng có thể không bằng tổng Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp trên Báo cáo kết quả kinh doanh nếu có sự chênh lệch đầu kỳ và cuối kỳ của thành phẩm và sản phẩm dở dang. Công thức về mối quan hệ giữa tổng chi phí sản xuất kinh doanh theo chức năng (trên Báo cáo kết quả kinh doanh) và tổng chi phí sản xuất kinh doanh theo yếu tố (trên Thuyết minh báo cáo tài chính):

Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý doanh nghiệp

= Chi phí vật liệu + Chi phí nhân công + Chi phí khấu hao và phân bổ + Chi phí dịch vụ mua ngoài + Chi phí bằng tiền khác + (Chênh lệch thành phẩm, sản phẩm dở dang đầu kỳ – cuối kỳ).

Hoặc Tổng chi phí sản xuất kinh doanh theo yếu tố = Giá vốn hàng bán + Chi phí bán hàng + Chi phí quản lý DN + Chênh lệch thành phẩm/sản phẩm dở dang CK/ĐK.

(Tuy có thể cần điều chỉnh một số ngoại lệ như khi có thành phẩm làm ra được sử dụng làm TSCĐ hoặc dụng cụ,…).

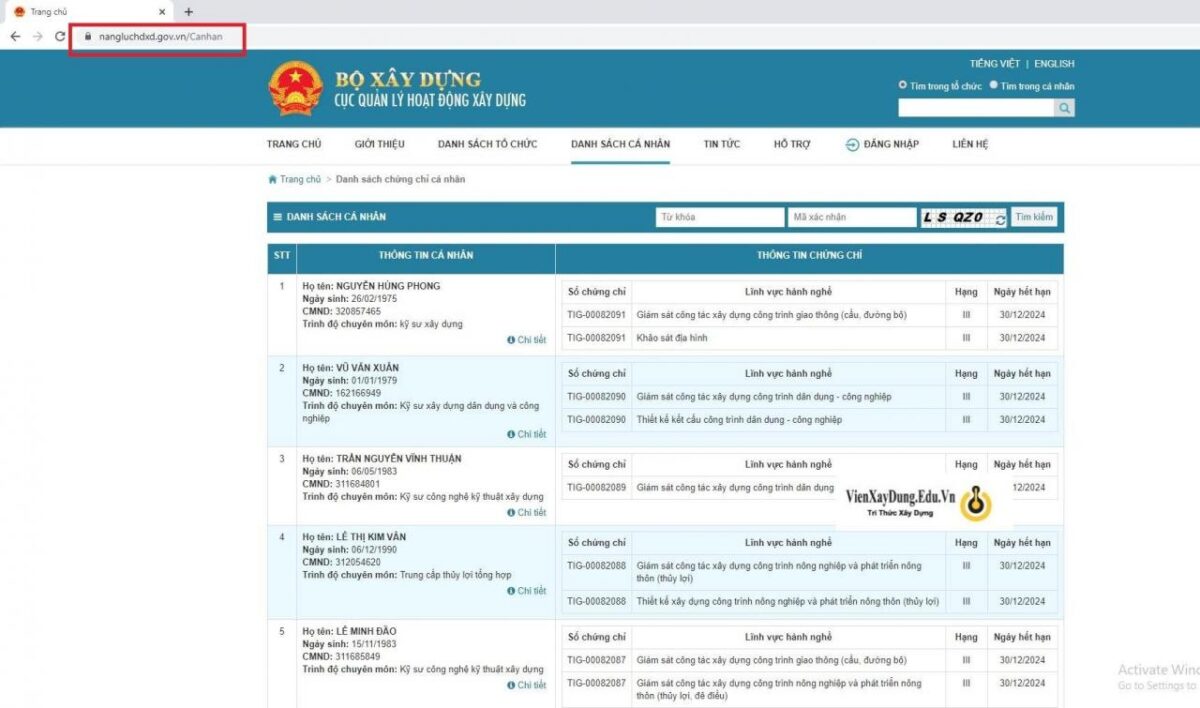

Dưới đây là cách trình bày chi phí hoạt động sản xuất kinh doanh theo chức năng và theo yếu tố của Công ty cổ phần sữa Việt Nam (Vinamilk) trong báo cáo tài chính riêng cho năm tài chính kết thúc ngày 31/12/2015:

Hình 1: Trình bày chi phí theo yếu tố trên báo cáo tài chính của Vinamilk

Theo chuẩn mực kế toán quốc tế

Theo IAS 1 đoạn 99, “Công ty cần hiển thị thông tin chi phí trên báo cáo lãi lỗ theo cách phân loại chi phí hoặc theo chức năng hoặc theo yếu tố, tùy thuộc vào cách thức nào cung cấp thông tin đáng tin cậy và phù hợp hơn”.

Xem thêm : Chứng chỉ hành nghề y: Điều kiện, thủ tục xin cấp thế nào?

Theo cách trình bày chi phí trên báo cáo lãi lỗ theo yếu tố, các công ty tổng hợp các chi phí theo bản chất (ví dụ: khấu hao, chi phí mua vật liệu, chi phí vận chuyển, chi phí nhân viên, chi phí quảng cáo) mà không cần phân bổ chúng theo chức năng. Dưới đây là ví dụ về cách trình bày thông tin chi phí theo yếu tố trên báo cáo kết quả kinh doanh:

Hình 2: Trình bày chi phí theo yếu tố trên báo cáo kết quả kinh doanh

Với cách trình bày chi phí trên báo cáo lãi lỗ theo chức năng, chi phí được phân loại theo chức năng của chúng như giá vốn hàng bán, chi phí bán hàng, chi phí quản lý doanh nghiệp. Phương pháp này cung cấp thông tin phù hợp hơn cho người sử dụng, nhưng có thể dẫn đến việc phân bổ chi phí một cách tùy tiện và liên quan đến việc áp dụng các xét đoán chuyên môn. Dưới đây là ví dụ về cách phân loại chi phí theo chức năng trên báo cáo lãi lỗ:

IAS 1 cũng quy định rằng khi công ty trình bày chi phí theo chức năng, công ty cần công bố thêm chi phí theo yếu tố như khấu hao và phân bổ, chi phí nhân viên, v.v.

Việc chọn cách trình bày chi phí theo chức năng hoặc theo yếu tố trên báo cáo lãi lỗ phụ thuộc vào lịch sử và các yếu tố đặc thù của đơn vị. Vì cả hai phương pháp đều có giới hạn đối với các loại doanh nghiệp khác nhau, những người quản lý cần lựa chọn cách trình bày sao cho đáng tin cậy và phù hợp hơn. Tuy nhiên, thông tin về chi phí theo yếu tố mang tính dự báo trong tương lai, vì vậy thông tin bổ sung về cách phân loại theo yếu tố là cần thiết khi áp dụng phương pháp phân loại chi phí theo chức năng trên báo cáo lãi lỗ.

Trên đây là các quy định hiện hành về cách trình bày thông tin chi phí trên báo cáo kết quả kinh doanh (báo cáo lãi lỗ) theo chuẩn mực và chế độ kế toán của Việt Nam và quốc tế.

Để phục vụ đối tượng bên ngoài, việc trình bày và phân loại chi phí trên báo cáo tài chính là rất quan trọng. Tuy nhiên, đối với nhà quản lý nội bộ, cách phân loại chi phí cần phù hợp với mục đích sử dụng của họ, ví dụ như phân loại theo hoạt động, theo sự ứng xử của chi phí, theo khả năng kiểm soát của nhà quản lý và theo tính chất thích hợp.

Việc lựa chọn cách trình bày thông tin chi phí phù hợp là một yếu tố quan trọng trong việc tạo lập nguồn thông tin tài chính đáng tin cậy và phù hợp cho người sử dụng.

Nguồn: https://cite.edu.vn

Danh mục: Biểu mẫu