Giới thiệu

Trong quá trình kinh doanh, việc lập giấy đề nghị thanh toán là một phần quan trọng để giải quyết các khoản chi đã được thực hiện nhưng chưa được thanh toán hoặc nhận tạm ứng. Mẫu số 05-TT về giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC được ban hành nhằm hướng dẫn và tổng hợp các khoản chi đã được thực hiện kèm theo chứng từ (nếu có) để làm thủ tục thanh toán và ghi sổ kế toán.

- Văn bằng chứng chỉ: Ý nghĩa và giá trị trong đời sống hiện nay

- Thông tư 107/2017/TT-BTC: Hướng dẫn kế toán hành chính, sự nghiệp

- Thi chứng chỉ tin học cơ bản: Nền tảng kiến thức cho sự phát triển của bạn

- Hướng dẫn lập bảng cân đối tài khoản theo thông tư 133

- Quy định về chứng chỉ hành nghề kế toán (CPA) theo pháp luật hiện nay

Mục đích của mẫu số 05-TT

Mẫu số 05-TT về giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC được sử dụng khi đã chi tiêu nhưng chưa được thanh toán hoặc nhận tạm ứng. Mẫu này giúp tổng hợp các khoản chi đã thực hiện kèm theo chứng từ (nếu có) để làm căn cứ thanh toán và ghi sổ kế toán.

Bạn đang xem: Mẫu 05-TT: Giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC

Thời điểm lập mẫu số 05-TT

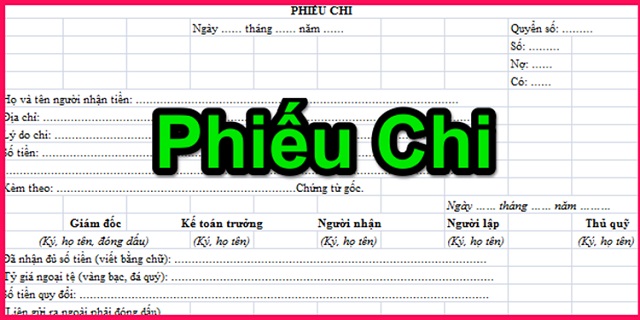

Sau khi mua hàng hoặc chi tiêu cho các nhiệm vụ đã được giao, người mua hàng hoặc chi tiêu lập giấy đề nghị thanh toán và chuyển cho kế toán trưởng để được soát xét và ghi ý kiến đề nghị giám đốc doanh nghiệp duyệt chi. Kế toán lập phiếu chi kèm theo giấy đề nghị thanh toán và chuyển cho thủ quỹ để tiến hành thủ tục xuất quỹ.

Xem thêm : Điều kiện, thủ tục cấp: Chứng chỉ hành nghề Y sĩ Y học cổ truyền

Điều 82. Nguyên tắc kế toán các khoản chi phí trong Thông tư 200/2014/TT-BTC quy định về việc ghi nhận chi phí và các nguyên tắc kế toán.

Một số quy định cơ bản trong Thông tư:

- Chi phí làm giảm lợi ích kinh tế và được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng tương đối chắc chắn sẽ phát sinh trong tương lai.

- Việc ghi nhận chi phí ngay cả khi chưa đến kỳ hạn thanh toán nhằm bảo toàn vốn và đảm bảo nguyên tắc thận trọng.

- Mỗi doanh nghiệp chỉ áp dụng một trong hai phương pháp kế toán hàng tồn kho: kê khai thường xuyên hoặc kiểm kê định kỳ.

- Kế toán phải theo dõi chi tiết các khoản chi phí phát sinh theo từng yếu tố.

- Các khoản chi phí không được coi là chi phí tính thuế TNDN nhưng có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo Chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh trong quyết toán thuế TNDN.

- Các tài khoản phản ánh chi phí không có số dư phải kết chuyển tất cả các khoản chi phí phát sinh trong kỳ để xác định kết quả kinh doanh.

Giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC – Nguồn: Internet

Nguồn: https://cite.edu.vn

Danh mục: Biểu mẫu

Related articles