Ngày 29 tháng 9 năm 2021, Bộ Tài chính đã ban hành Thông tư 80/2021/TT-BTC (“Thông tư 80”) nhằm hướng dẫn thi hành một số điều luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP. Thông tư 80 sẽ có hiệu lực từ ngày 01/01/2022. Đặc biệt, mẫu biểu hồ sơ khai thuế theo Thông tư này sẽ được áp dụng cho các kỳ tính thuế bắt đầu từ ngày 01/01/2022 trở đi. Điều này cũng áp dụng cho việc khai quyết toán thuế của kỳ tính thuế năm 2021.

- Thông tư 41/2021/TT-BGTVT: Nâng cao quản lý và bảo trì công trình đường bộ

- MẪU ĐƠN ĐỀ NGHỊ: HƯỞNG BHXH MỘT LẦN

- Điều kiện cấp chứng chỉ giám sát lắp đặt thiết bị vào công trình

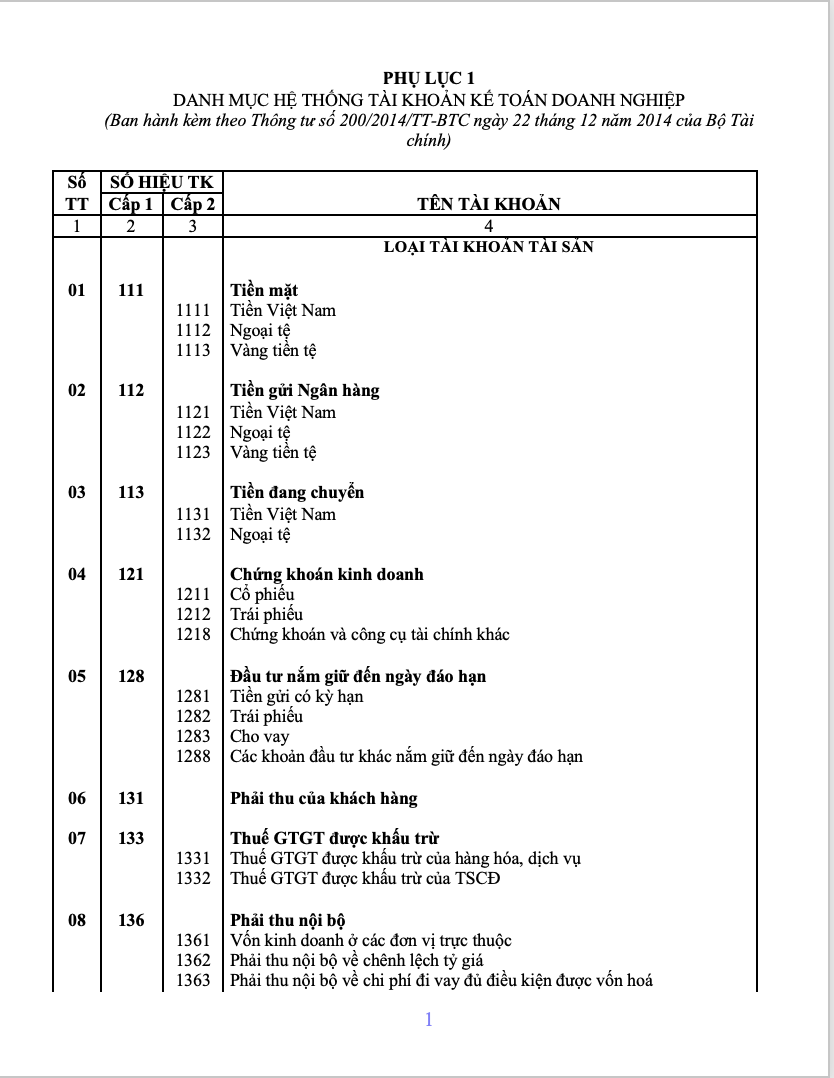

- Sổ kế toán và hình thức kế toán theo Thông tư 200/2014/TT-BTC

- Chứng chỉ hành nghề và chứng chỉ bồi dưỡng: Đâu là sự thay thế?

Thông tư 80 sẽ thay thế nhiều thông tư hướng dẫn khác về quản lý thuế. Cụ thể, các thông tư mà sẽ hết hiệu lực bao gồm:

Bạn đang xem: Thông tư 80/2021/TT-BTC: Hướng Dẫn Thi Hành Luật Quản Lý Thuế Và Nghị Định Số 126/2020/NĐ-CP

- Thông tư 156/2013/TT-BTC về hướng dẫn Luật Quản lý thuế, Luật sửa đổi Luật Quản lý thuế và Nghị định 83/2013/NĐ-CP.

- Thông tư số 99/2016/TT-BTC về hướng dẫn quản lý hoàn thuế giá trị gia tăng.

Contents

Hướng Dẫn Về Phân Bổ Thuế Phải Nộp Đối Với Người Nộp Thuế Có Đơn Vị Phụ Thuộc Và Địa Điểm Kinh Doanh Khác Tỉnh Nơi Đặt Trụ Sở Chính

Thuế Giá Trị Gia Tăng (GTGT):

Thông tư 80 đã bỏ quy định về khai thuế GTGT đối với hoạt động bán hàng vãng lai ngoại tỉnh tại cơ quan thuế quản lý tại địa phương. Đối với hoạt động chuyển nhượng bất động sản và hoạt động xây dựng, mức phân bổ thuế GTGT phải nộp sẽ là 1% doanh thu phát sinh tại tỉnh đó, thay vì 2% như quy định trước đây. Đối với đơn vị phụ thuộc và địa điểm kinh doanh là cơ sở sản xuất, tỷ lệ phân bổ thuế GTGT không thay đổi so với quy định cũ. Tức là áp dụng tỷ lệ 1% đối với sản phẩm chịu thuế suất GTGT 5% và tỷ lệ 2% đối với sản phẩm chịu thuế suất 10%. Trường hợp cơ sở sản xuất điều chuyển hoặc bán thành phẩm cho đơn vị khác trong nội bộ để bán ra, nguồn gốc doanh thu của sản phẩm sẽ được xác định dựa trên giá thành sản xuất.

Xem thêm : Lời phê của phụ huynh khiến học sinh chỉ muốn chui xuống đất

Nếu số thuế phải phân bổ tại các tỉnh lớn hơn tổng số thuế phải nộp tại trụ sở chính, phân bổ sẽ được thực hiện theo tỷ lệ doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra tại từng tỉnh trên tổng doanh thu theo giá chưa có thuế GTGT của sản phẩm sản xuất ra của người nộp thuế.

Thuế Thu Nhập Doanh Nghiệp (TNDN):

Thông tư 80 đã quy định phân bổ thuế TNDN dựa trên tỷ lệ chi phí thực tế phát sinh trong kỳ. Trường hợp cơ sở sản xuất được ưu đãi, sẽ áp dụng khai thuế riêng và theo hướng dẫn tại Nghị định 126. Đối với hoạt động chuyển nhượng bất động sản, số thuế phải phân bổ sẽ được tính bằng doanh thu nhân tỷ lệ 1%, không còn quy định tính trên doanh thu trừ chi phí như trước đây. Trường hợp đã tạm nộp số thuế theo quý lớn hơn số thuế phải nộp theo quyết toán thuế, số thuế thừa sẽ được xử lý theo quy định.

Thuế Thu Nhập Cá Nhân (TNCN):

Đối với thu nhập từ tiền lương, tiền công, Thông tư 80 quy định phân bổ theo số thuế đã khấu trừ thực tế của từng cá nhân làm việc tại từng tỉnh. Trường hợp người lao động được điều chuyển, luân chuyển, biệt phái, số thuế thu nhập cá nhân khấu trừ phát sinh sẽ được tính cho tỉnh đang làm việc. Số thuế TNCN đã nộp cho từng tỉnh không cần xác định lại tại thời điểm quyết toán.

Hoàn Thuế

Xem thêm : Phiếu đánh giá, xếp loại viên chức 2022 chuẩn theo Nghị định 90

Thông tư 80 đã bổ sung nhiều tài liệu mà doanh nghiệp phải nộp khi xin hoàn thuế và xử lý một số trường hợp phát sinh sau hoàn thuế. Điều này tạo điều kiện cho quá trình kiểm tra hồ sơ hoàn thuế trở nên hiệu quả hơn. Điều này đồng nghĩa với việc không cần chờ kiểm tra toàn bộ hồ sơ hoàn thuế mà chỉ cần xác định số thuế đủ điều kiện được hoàn và giải quyết hoàn trả cho người nộp thuế. Đối với các trường hợp cần kiểm tra xác minh hoặc yêu cầu người nộp thuế bổ sung hồ sơ, cơ quan thuế sẽ xử lý hoàn thuế khi có đủ điều kiện theo quy định.

Nguồn ảnh: Internet

Để xem nội dung chi tiết của Thông tư 80, vui lòng truy cập địa chỉ: http://vbpl.vn/botaichinh/Pages/vbpq-van-ban-goc.aspx?ItemID=151086

PHÒNG KH-TC

Nguồn: https://cite.edu.vn

Danh mục: Biểu mẫu

Related articles