Thông tư 39/2014 TT BTC là một quy định quan trọng của Bộ Tài chính, mang tới những chỉ dẫn cụ thể về hóa đơn. Được ban hành vào ngày 31 tháng 3 năm 2014, thông tư này đã được bổ sung bởi thông tư 26/2015/TT-BTC.

- Tiếng Anh B1: Các thông tin cấu trúc và cách luyện thi

- Tin tức về Chính sách thuế sử dụng đất phi nông nghiệp

- Cách tạo bài trắc nghiệm trực tuyến trên Google Form

- Hướng dẫn sử dụng tài khoản 911 (xác định kết quả hoạt động) trong bảo hiểm tiền gửi

- Hướng dẫn thực hiện chế độ phụ cấp thâm niên đối với nhà giáo theo Thông tư 68/2011/TTLT-BGDĐT- BNV- BTC-BLĐTBXH

Contents

Định nghĩa và quy định

Thông tư 39/2014 TT BTC là quy định về việc thi hành nghị định số 51/2010/nđ-cp ngày 14 tháng 5 năm 2010 và nghị định số 04/2014/nđ-cp ngày 17 tháng 01 năm 2014 của chính phủ về hóa đơn bán hàng hóa, cung ứng dịch vụ. Thông tư này có hiệu lực từ ngày 01 tháng 6 năm 2014 và thay thế thông tư số 64/2013/TT-BTC.

Bạn đang xem: Thông tư 39/2014 TT BTC: Hướng dẫn về hóa đơn

Thay thế và bãi bỏ thông tư trước đó

Xem thêm : Đấu thầu GXD

Thông tư 39/2014 TT BTC đã thay thế và bãi bỏ các thông tư trước đây về hóa đơn. Tuy nhiên, các thông tư khác về hóa đơn vẫn còn hiệu lực nếu không trái với quy định của thông tư này.

Hóa đơn tự in và hóa đơn đặt in

Doanh nghiệp và tổ chức kinh doanh đã sử dụng hóa đơn tự in và hóa đơn đặt in trước ngày 01 tháng 6 năm 2014 vẫn được tiếp tục sử dụng, trừ khi chuyển sang mua hóa đơn của cơ quan thuế.

Hạn chế hóa đơn xuất khẩu

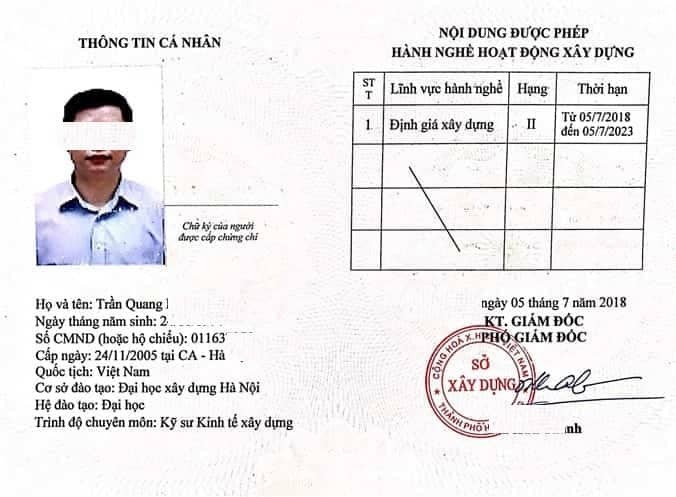

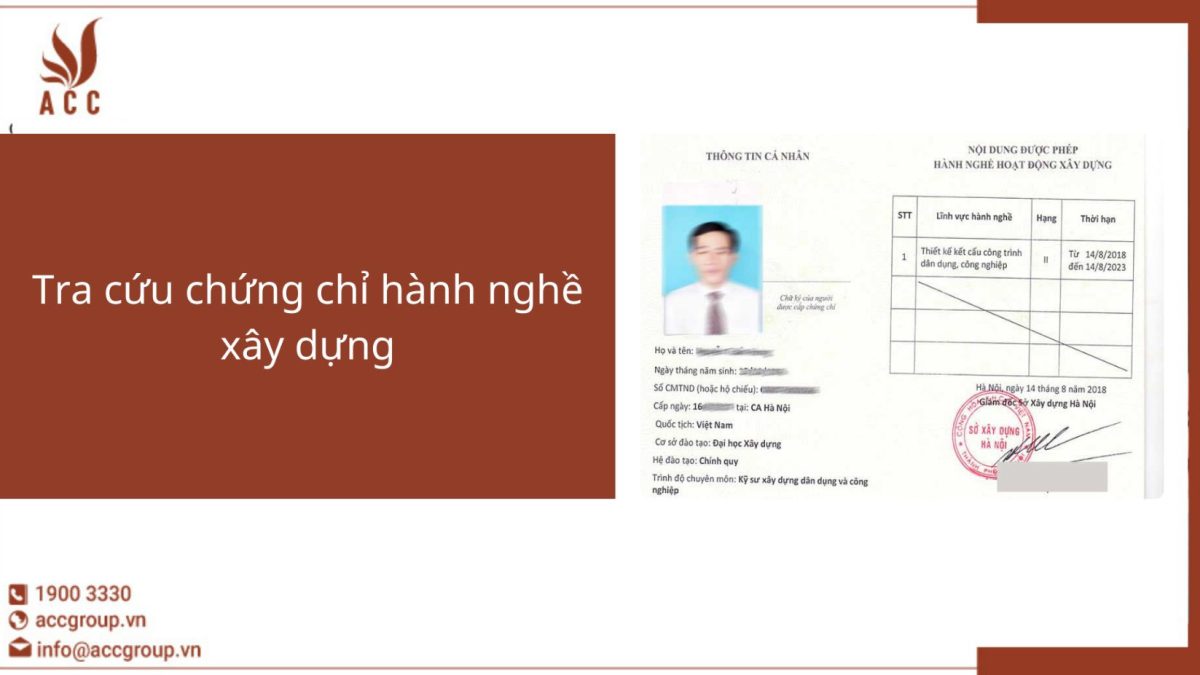

Xem thêm : Chứng chỉ hành nghề chứng khoán: Bước ngoặt cho sự nghiệp đầu tư chứng khoán

Từ ngày 01 tháng 6 năm 2014, cơ quan thuế không tiếp nhận thông báo phát hành hóa đơn xuất khẩu. Các doanh nghiệp và tổ chức kinh doanh cần đăng ký số lượng hóa đơn xuất khẩu còn tồn và gửi đến cơ quan thuế trước ngày 31/7/2014 để tiếp tục sử dụng. Các số hóa đơn xuất khẩu chưa đăng ký hoặc đăng ký sau ngày 31/7/2014 không có giá trị sử dụng.

Thông tư 39/2014 TT BTC gồm 5 phụ lục, trong đó phụ lục 1 đến phụ lục 4 là bắt buộc, phụ lục 5 là tham khảo.

Tải về thông tư và phụ lục

- Thông tư 39/2014 TT BTC: Thong tu 39-2014-tt-btc

- Phụ lục thông tư 39/2014 TT BTC: phu luc thong tu 39-2014-tt-btc

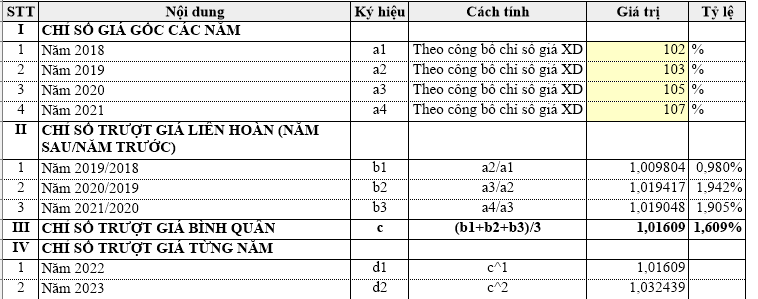

Ảnh minh họa:

Hình ảnh chỉ mang tính chất minh họa

Nguồn: https://cite.edu.vn

Danh mục: Biểu mẫu

Related articles